เงินเดือนยังไม่ออก แต่เงินในบัญชีกลับหมดก่อนทุกที ต้องคอยหมุนบัตรเครดิต ยืมเพื่อน หรือเลื่อนจ่ายบางบิลออกไป กลายเป็นวงจรที่นำไปสู่ความเครียด เหนื่อย และหมดไฟในการทำงาน หลายคนเจอปัญหาแบบนี้แม้จะไม่ได้ใช้จ่ายฟุ่มเฟือยอะไร เพราะรายได้ไม่พอ รายจ่ายสูงขึ้น หรือมีหนี้เก่าที่สะสมมาเรื่อยๆ จนหมุนเงินไม่ทัน แบบไม่รู้จะเริ่มแก้จากตรงไหน บทความนี้จะพาคุณกลับมาจัดระบบการเงินใหม่แบบง่ายๆ ด้วย 7 วิธีที่ทำตามได้จริง ไม่ขายฝัน ไม่ต้องรอเงินเดือนขึ้น แค่ปรับพฤติกรรมและแนวทางที่เหมาะกับชีวิตประจำวัน ไม่ว่าคุณจะเป็นพนักงานประจำ ฟรีแลนซ์ หรือคนทำธุรกิจส่วนตัว ก็สามารถเริ่มเปลี่ยนแปลงวินัยการเงินได้ตั้งแต่วันนี้ เพื่อให้พ้นจากภาวะเงินขาดมือ และมีเงินพอใช้อย่างยั่งยืนในระยะยาว

รวม 7 วิธีแก้ปัญหาเงินไม่พอใช้ ฉบับทำได้จริง

1. ตรวจสอบต้นตอของปัญหา

ก่อนแก้ปัญหาเงินไม่พอใช้ เราต้องรู้ให้ได้ว่า “สาเหตุหลัก” คืออะไร เช่น รายได้ไม่พอกับรายจ่าย รายได้ไม่สม่ำเสมอ หรือมีภาระหนี้สินสูงเกินตัว วิธีง่ายๆ คือดูว่าในแต่ละเดือน ปัญหาเกิดจากอะไร เช่น รายจ่ายจุกจิกเกินควบคุม หรือหนี้บัตรเครดิตดอกเบี้ยสูง ถ้าเป็นมนุษย์เงินเดือน อาจเริ่มจากการวิเคราะห์สลิปเงินเดือนกับรายจ่ายประจำ ส่วนคนทำอาชีพอิสระ อาจต้องรวมรายรับเฉลี่ยหลายเดือนเพื่อดูภาพรวม จากนั้นลองจดรายการหนี้ทั้งหมด พร้อมยอดค้างและดอกเบี้ย เพื่อเรียงลำดับความเร่งด่วน จะได้ไม่แก้ปัญหาแบบสะเปะสะปะ หรือหมุนเงินผิดจุด เช่น กู้เพิ่มเพื่อโปะบัตรเครดิต แต่ยังใช้จ่ายไม่เปลี่ยน วิธีนี้จะช่วยให้คุณรู้ว่าต้องเริ่มตรงไหนก่อน ไม่ใช่แค่ “เงินไม่พอ” อย่างไร้ทิศทาง

2. ทำบัญชีรายรับ-รายจ่ายอย่างเคร่งครัด

การทำบัญชีรายรับ-รายจ่ายคือกุญแจสำคัญในการเข้าใจพฤติกรรมการใช้เงินของตัวเอง ให้เริ่มจากการจดทุกบาทที่ใช้ในแต่ละวัน โดยไม่ต้องรอให้เป็นสิ้นเดือนก่อนถึงจะเริ่ม วิธีง่ายๆ คือใช้แอปอย่าง Piggipo, Money Lover หรือแค่ Google Sheets แล้วแบ่งเป็นหมวด เช่น อาหาร ค่ารถ ค่าเน็ต หากทำติดต่อกัน 1 เดือนจะเห็นชัดว่ารายจ่ายส่วนใด “ซ้ำซ้อน” หรือเกินจำเป็น เช่น สั่งกาแฟทุกวันวันละ 60 บาท เดือนหนึ่งเกิน 1,800 บาท หรือจ่ายค่าสมัครแอปต่างๆ หลายตัวที่แทบไม่ได้ใช้ เมื่อตัดสิ่งเหล่านี้ออกได้ จะเริ่มเห็นว่าจริงๆ แล้วเรามีเงินเหลือมากกว่าที่คิด เพียงแค่ก่อนหน้านี้เราไม่เห็นภาพรวมเท่านั้นเอง

3. ลดรายจ่ายแบบเร่งด่วน

เมื่อเห็นภาพรายจ่ายชัดเจนแล้ว ให้จัดการ “ลดรายจ่าย” ทันทีโดยไม่ต้องรอ วิธีที่ทำได้จริง เช่น เลิกใช้เดลิเวอรี่ แล้วทำอาหารกินเอง ช่วยลดค่าอาหารจากมื้อละ 150 บาท เหลือไม่เกิน 50 บาทต่อมื้อ หรือเปลี่ยนจากขับรถส่วนตัวมาใช้ขนส่งสาธารณะ เช่น รถเมล์หรือ BTS แทน ก็ช่วยลดค่าน้ำมันและค่าจอดรถอย่างน้อย 2,000 บาทต่อเดือน อีกวิธีคือพักการซื้อของฟุ่มเฟือย เช่น เสื้อผ้า gadget หรือของแต่งบ้าน ซึ่งอาจดูเล็กน้อยแต่สะสมรวมกันเกินหลายพันบาทต่อเดือน รวมถึงควรยกเลิก subscription ที่ไม่ได้ใช้บ่อย เช่น Netflix หรือฟิตเนส ถ้าไม่ได้ไปใช้งานจริง สิ่งเหล่านี้อาจไม่ใช่การ “ลดคุณภาพชีวิต” แต่เป็นการปรับชั่วคราวเพื่อผ่านช่วงเงินขาดมือไปให้ได้ก่อน

4. เพิ่มรายได้เสริมจากสิ่งที่ทำได้

หากตัดรายจ่ายแล้วแต่ยังหมุนไม่ทัน การเพิ่มรายได้คืออีกทางที่ควรทำควบคู่กัน เริ่มจากดูว่าตัวเองมีทักษะอะไรที่พอรับงานได้ เช่น หากพิมพ์คล่อง อาจรับจ้างพิมพ์เอกสาร หรือพิมพ์งานวิจัยทางออนไลน์ หากพูดภาษาอังกฤษได้ดี อาจรับติวเด็กออนไลน์ผ่าน Zoom โดยใช้เวลาหลังเลิกงานหรือวันหยุด อีกทางคือขายของมือสอง เช่น เสื้อผ้า กระเป๋า ของใช้ไม่จำเป็นในบ้าน ผ่าน Facebook Marketplace หรือกลุ่มใน Line เพราะเปลี่ยนของที่ไม่ได้ใช้ให้กลายเป็นเงินได้ทันที สำหรับบางคนอาจลองส่งอาหารขับ Grab/LINE MAN เป็นรายได้เสริมช่วงเย็นหรือวันหยุด แค่สัปดาห์ละ 2-3 วัน ก็อาจเพิ่มเงินอีกเดือนละ 3,000–5,000 บาทได้ไม่ยาก

5. จัดการหนี้อย่างมีแผน

หากมีหนี้หลายก้อน ควรจัดลำดับความสำคัญก่อนชำระ เริ่มจากรวมหนี้ทั้งหมดมาใส่ในตาราง โดยเรียงตามดอกเบี้ยจากมากไปหาน้อย เช่น บัตรเครดิต (ดอกเบี้ยสูงสุด) ควรชำระมากที่สุดในแต่ละเดือน แล้วจ่ายขั้นต่ำกับหนี้ดอกต่ำ เช่น สินเชื่อบ้าน ซึ่งวิธีนี้ช่วยลดดอกเบี้ยรวมในระยะยาว ถ้าหมุนเงินไม่ทัน ควรเจรจากับเจ้าหนี้เพื่อขอปรับโครงสร้างหนี้ เช่น ขอพักชำระบางงวด หรือขอปรับเป็นยอดเดียวกับดอกเบี้ยที่ต่ำลง (debt consolidation) และต้องหยุดกู้ใหม่เพื่อโปะของเก่าโดยเด็ดขาด เพราะเป็นกับดักทางการเงินที่ทำให้คุณหมุนเงินไม่จบ เช่น ใช้บัตรเครดิต A ไปโปะบัตร B แล้วเดือนหน้าบัตร A ก็ติดลบอีก

6. ปรับวิธีคิดและวินัยทางการเงิน

การแก้ปัญหาเรื่องเงินไม่ใช่แค่เรื่องรายได้หรือรายจ่ายเท่านั้น แต่ต้อง “เปลี่ยนวิธีคิด” ด้วย เช่น แทนที่จะใช้เงินตามใจ ให้ตั้งงบประมาณรายสัปดาห์ เช่น ใช้ได้ไม่เกิน 1,000 บาทในหมวดกิน-เดินทาง แล้วแยกเป็นเงินสดไว้ต่างหาก วิธีนี้ช่วยควบคุมไม่ให้รูดบัตรหรือโอนเงินเกินตัว อีกวิธีคือหัดวางแผนก่อนใช้ เช่น ถ้าจะซื้อของชิ้นใหญ่ ให้ตั้งเป้าเก็บเงินล่วงหน้าแทนการผ่อน หรือให้รางวัลตัวเองแบบไม่ใช้เงิน เช่น พักผ่อนกับครอบครัว เล่นกีฬา หรือดูหนังที่บ้าน แทนการออกไปช็อปปิ้ง ปรับวิธีคิดว่า “การใช้เงินอย่างมีเป้าหมาย” ไม่ได้ทำให้ชีวิตลำบาก แต่มันคืออิสระทางการเงินในอนาคต

7. ขอความช่วยเหลืออย่างมีแบบแผน

หากคุณพยายามจัดการปัญหาทางการเงินด้วยตัวเองแล้วแต่ยังไม่ไหว การขอความช่วยเหลือถือเป็นทางเลือกที่ไม่ควรมองข้าม และไม่ใช่เรื่องน่าอายแต่อย่างใด เพราะเป็นการยอมรับสถานการณ์อย่างมีสติ และพร้อมวางแผนใหม่อย่างมีแบบแผน

ตัวอย่างเช่น การขอสินเชื่อดอกเบี้ยต่ำจากธนาคารของรัฐ เช่น ธนาคารแห่งประเทศไทย, ธนาคาร ธ.ก.ส. หรือ ธอส. ซึ่งมีโครงการช่วยเหลือเฉพาะกลุ่มรายได้น้อยและผู้มีภาระหนี้สิน เช่น

- โครงการ “คุณสู้ เราช่วย” ของธนาคารแห่งประเทศไทย ที่ออกแบบมาเพื่อช่วยเหลือผู้ได้รับผลกระทบทางเศรษฐกิจด้วยวงเงินกู้ฉุกเฉิน ดอกเบี้ยต่ำ ผ่อนสบาย

- โครงการพักหนี้หรือปรับโครงสร้างหนี้ของ ธ.ก.ส. สำหรับเกษตรกร

- โครงการสินเชื่อบ้านเพื่อประชาชนของ ธอส. ที่เน้นอัตราดอกเบี้ยพิเศษและเงื่อนไขผ่อนปรน

นอกจากนี้ หากคุณประสบปัญหาหนี้นอกระบบ ควรหลีกเลี่ยงการแก้ปัญหาแบบรีบด่วน เช่น การกู้เงินนอกระบบที่คิดดอกเบี้ยสูงถึงร้อยละ 20 เพราะอาจทำให้คุณติดกับดักหนี้ลึกขึ้นอีก ทางที่ปลอดภัยกว่าคือ ติดต่อ “ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน” (ศคง.) ของธนาคารแห่งประเทศไทย เพื่อขอคำปรึกษาและแนวทางแก้ไขที่ปลอดภัย ถูกกฎหมาย และมีผู้เชี่ยวชาญคอยให้คำแนะนำอย่างใกล้ชิด

สรุปบทความ

การแก้ปัญหาเงินไม่พอใช้หรือหมุนเงินไม่ทันไม่ใช่เรื่องยาก หากรู้ถึงสาเหตุ แล้วค่อยปรับพฤติกรรมทางการเงินให้เหมาะกับชีวิตประจำวัน และจัดการหนี้อย่างมีแผน พร้อมเปลี่ยนวิธีคิดเรื่องการใช้เงินอย่างมีเป้าหมาย เพียงเท่านี้ จะทำให้คุณมีวินัยทางการเงินและจัดการปัญหาเรื่องนี้ได้อย่างยั่งยืน

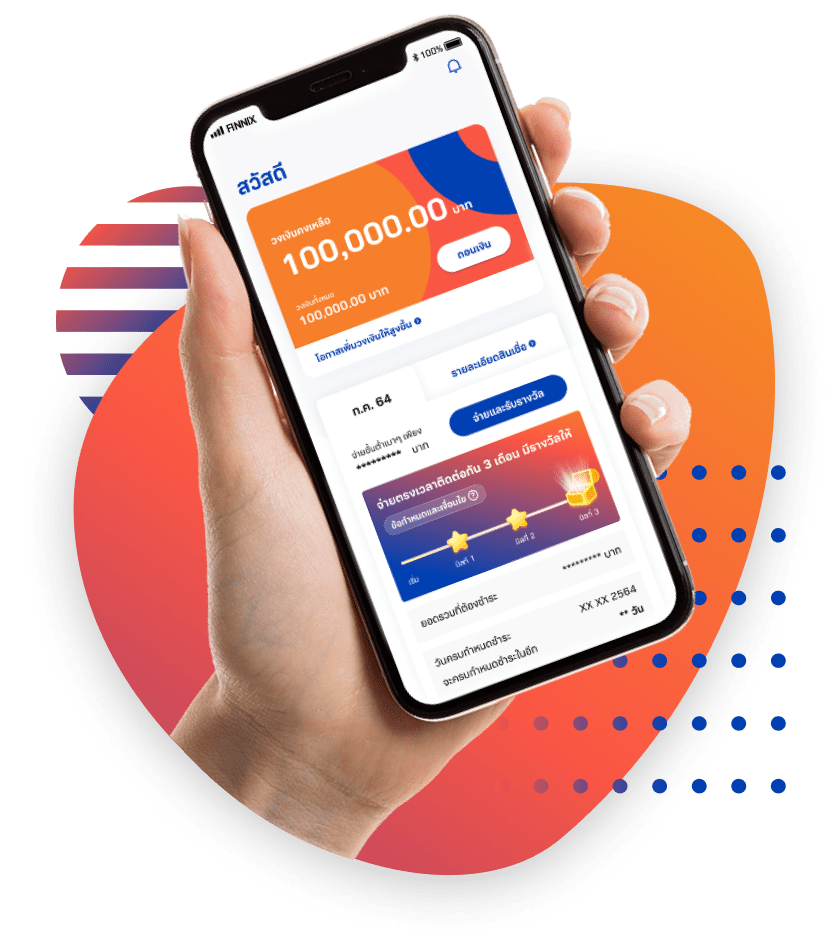

สำหรับผู้ที่ต้องการเงินด่วน FINNIX มีบริการสินเชื่อนาโนไฟแนนซ์ผ่านแอปกู้เงิน ปลอดภัย ถูกกฎหมาย สมัครง่ายเพียงใช้มือถือเครื่องเดียว อนุมัติไวสุดใน 5 วินาที หากยืม 1 หมื่นบาทจะคิดดอกเบี้ยเพียงวันละ 9 บาท* วงเงินสูงสุด 100,000 บาท เลือกจ่ายได้ตามกำลัง

(กู้เท่าที่จำเป็นและชำระคืนไหว | ดอกเบี้ย 33% ต่อปี)

(*คำนวณจากเงินต้น 10,000 บาท ที่อัตราดอกเบี้ย 33% ต่อปี)