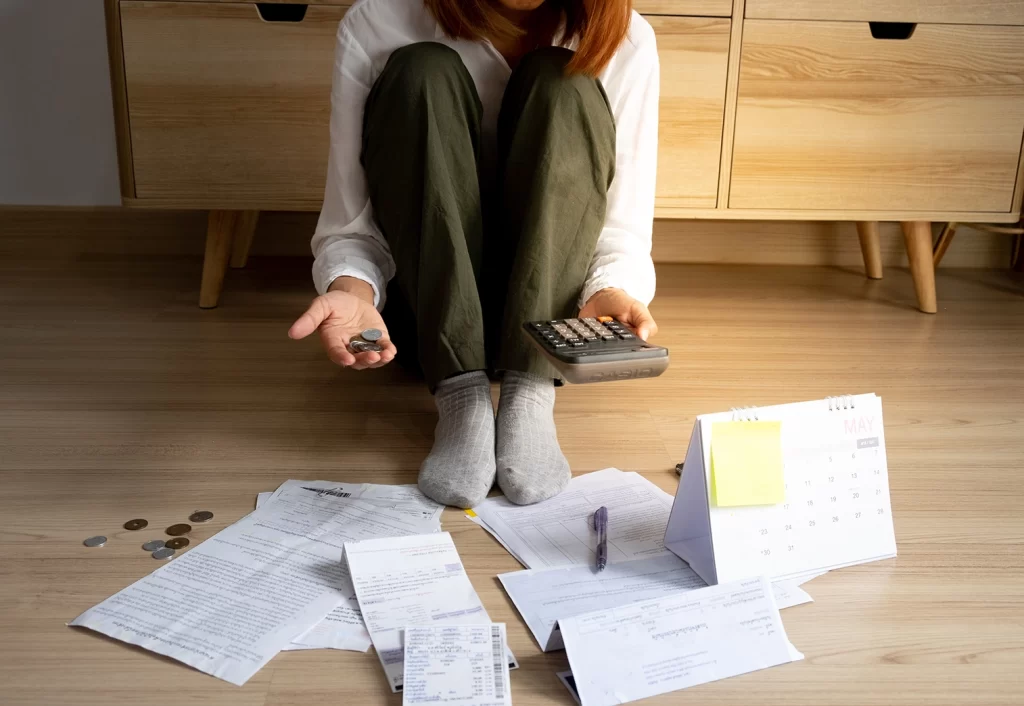

ถ้าคุณมีบัตรหลายใบ ผ่อนหลายเจ้าหนักใจทุกสิ้นเดือน “รวมหนี้เป็นก้อนเดียว” อาจเป็นคำตอบ บทความนี้สรุปตั้งแต่ความหมาย วิธีทำ เงื่อนไข สินเชื่อรวมหนี้ ไปจนถึงข้อดี–ข้อเสียและเช็กลิสต์เตรียมเอกสาร เพื่อช่วยตัดสินใจอย่างมีข้อมูลในปี 2569

- รวมหนี้เป็นก้อนเดียว คืออะไร?

- รวมหนี้เป็นก้อนเดียวเหมาะกับใคร?

- มาตรการสนับสนุนการรวมหนี้มีกี่ประเภท?

- ข้อดี–ข้อเสียของการรวมหนี้เป็นก้อนเดียว

- วิธีรวมหนี้เป็นก้อนเดียว (ขั้นตอนแบบง่าย)

- รวมหนี้บัตรเครดิตกับรวมหนี้สินเชื่อส่วนบุคคล ต่างกันอย่างไร?

- อยากรวมหนี้เป็นก้อนเดียว ต้องเตรียมอะไรบ้าง?

- รวมทุกคำถามที่พบบ่อยเกี่ยวกับการรวมหนี้ (FAQ)

- เคล็ดลับทำให้การกู้รวมหนี้ผ่านง่ายขึ้น

- รวมหนี้แล้วไม่อยากกลับไปเป็นหนี้ซ้ำ ต้องทำอย่างไร?

รวมหนี้เป็นก้อนเดียว คืออะไร?

การรวมหนี้เป็นก้อนเดียว (Debt Consolidation) คือการนำหนี้หลายก้อนไป รวมไว้ที่เดียว ด้วยสินเชื่อใหม่ที่มีเงื่อนไขชัดเจนกว่า (เช่น ดอกเบี้ยต่ำลง ระยะผ่อนที่เหมาะกับรายรับ) แล้วใช้เงินกู้นั้น ปิดหนี้เดิมทั้งหมด จากหลายเจ้า เหลือจ่ายงวดเดียวทุกเดือน อ่านง่ายๆ คือ “รวมยอดหนี้ให้เป็น รวมหนี้ ก้อนไม่กี่ใบหรือใบเดียว เพื่อจัดการง่ายขึ้น”

ผลลัพธ์ที่ได้จากการรวมหนี้

- เหลือเจ้าหนี้/บิล รายเดียว จัดการง่าย

- โอกาส ลดภาระดอกเบี้ย เมื่อย้ายจากหนี้ดอกสูง เช่น บัตรเครดิต ไปสู่เงินกู้ที่ดอกต่ำกว่า

- กระแสเงินสดดีขึ้น วางแผนการเงินได้ง่ายกว่าเดิม (แต่ขึ้นกับวินัยการชำระ)

อ่านบทความเพิ่มเติม อยากยืมเงินด่วน 3000 เงินฉุกเฉิน 5000 ทำยังไง? กู้ที่ไหนดีบ้าง?

รวมหนี้เป็นก้อนเดียวเหมาะกับใคร?

- มีหนี้หลายที่ (รวมหนี้ไว้ที่เดียว จะลดความซับซ้อน)

- อยากลดดอกเบี้ยรวม โดยเฉพาะหนี้อัตราสูง (เช่น รวมหนี้บัตรเครดิต)

- จ่ายขั้นต่ำไม่ไหว ต้องการค่างวดคงที่ บริหารเงินได้จริง

- มีบัตรหลายใบ เสี่ยงลืมกำหนดชำระหรือถูกคิดค่าปรับบ่อยๆ

มาตรการสนับสนุนการรวมหนี้มีกี่ประเภท?

รูปแบบของมาตรการรวมหนี้แบ่งออกเป็น 3 ประเภทหลัก ดังนี้

1. การรวมหนี้ภายในสถาบันการเงินเดียวกัน

เป็นการนำหนี้หลายประเภท เช่น สินเชื่อบ้าน บัตรเครดิต บัตรกดเงินสด หรือสินเชื่อส่วนบุคคล ที่อยู่ในธนาคารเดียวกัน มารวมเป็นสัญญาเดียวเพื่อให้ผ่อนในยอดรวมที่ต่ำลงและมีอัตราดอกเบี้ยที่สมเหตุสมผล

2. การรวมหนี้ระหว่างสถาบันการเงิน

คือการย้ายหนี้จากธนาคารหนึ่งไปรวมกับอีกธนาคารหนึ่ง เช่น โอนหนี้บัตรเครดิตไปรวมกับสินเชื่อบ้านของธนาคารใหม่ หรือโอนสินเชื่อบ้านไปรวมกับสินเชื่อรายย่อยที่มีอยู่ การทำแบบนี้ช่วยให้ลูกหนี้สามารถเลือกสถาบันที่ให้เงื่อนไขดอกเบี้ยต่ำกว่าและเหมาะสมกับรายได้มากขึ้น

3. การโอนหนี้ไปสถาบันการเงินแห่งใหม่ที่ไม่เคยมีหนี้ด้วยมาก่อน

เป็นรูปแบบการรีไฟแนนซ์หนี้ทั้งสินเชื่อบ้านและสินเชื่อรายย่อยไปยังผู้ให้กู้ใหม่โดยสมบูรณ์ เหมาะกับผู้ที่ต้องการเริ่มต้นโครงสร้างหนี้ใหม่กับสถาบันที่ให้อัตราดอกเบี้ยและค่างวดที่ดีกว่าเดิม รวมถึงปรับระยะเวลาผ่อนให้สอดคล้องกับความสามารถในการชำระจริง

ข้อดี–ข้อเสียของการรวมหนี้เป็นก้อนเดียว

ข้อดีของการรวมหนี้

- ดอกเบี้ย “เฉลี่ยทั้งก้อน” มีโอกาส ลดลง เมื่อย้ายจากหนี้ดอกสูง

- เหลือ เจ้าหนี้รายเดียว จัดการง่าย

- ค่างวดคงที่ วางแผนได้ (บางเคสผ่อนยาวขึ้น → ค่างวดต่อเดือนลด)

ข้อเสียของการรวมหนี้

- ยืดระยะผ่อน = ดอกเบี้ยรวมตลอดสัญญา อาจสูงขึ้น

- หากควบคุมพฤติกรรมการใช้จ่ายไม่ได้ อาจ “เป็นหนี้ซ้ำ”

- มีค่าธรรมเนียม/ค่าอากร/ค่าโอนบางรายการ ขึ้นกับผู้ให้กู้/วิธีการโอนหนี้

วิธีรวมหนี้เป็นก้อนเดียว (ขั้นตอนแบบง่าย)

ขั้นตอนที่ 1: วิเคราะห์หนี้ทั้งหมดที่มี

ก่อนจะรวมหนี้เป็นก้อนเดียว ต้องเริ่มจากการรวบรวมข้อมูลหนี้ทุกก้อนที่มีอยู่จริง เพื่อให้รู้สถานะทางการเงินที่แท้จริงของตัวเอง โดยต้องรวบรวมรายละเอียดทั้งยอดคงค้าง ดอกเบี้ย ระยะเวลาผ่อน งวดคงเหลือ ค่าปรับ และวันครบกำหนดของทุกบัญชี ข้อมูลนี้จะช่วยให้เห็นว่าหนี้ประเภทไหนควรรวมก่อน และควรวางแผนแบบใดให้เหมาะสมที่สุด

ขั้นตอนที่ 2: เลือกวิธีรวมหนี้ที่เหมาะกับตัวเอง

หลังจากรู้ภาพรวมของหนี้ทั้งหมดแล้ว ให้เปรียบเทียบ “ทางเลือกการรวมหนี้” ที่เหมาะกับสถานการณ์ของตนเอง ไม่ว่าจะเป็น รวมหนี้ภายในสถาบันการเงินเดียวกัน รวมหนี้ระหว่างสถาบันการเงิน หรือรวมหนี้ไปที่สถาบันการเงินแห่งใหม่ ผู้ที่มีประวัติดีมักมีตัวเลือกกว้างกว่า ส่วนผู้ที่เริ่มมีปัญหาการชำระ ควรเลือกแนวทางที่ช่วยลดภาระดอกเบี้ยและปรับค่างวดให้เหมาะกับรายได้มากที่สุด

ขั้นตอนที่ 3: ยื่นสมัครสินเชื่อรวมหนี้

หลังจากเลือกวิธีรวมหนี้แล้ว ขั้นตอนต่อไปคือการยื่นสมัครสินเชื่อกับผู้ให้กู้ ซึ่งจำเป็นต้องเตรียมเอกสารให้ครบ และตรวจสอบคุณสมบัติพื้นฐานให้ตรงตามเกณฑ์ที่แต่ละสถาบันกำหนด โดยเอกสารที่ต้องเตรียมเบื้องต้นคือ

- บัตรประชาชน: ใช้ยืนยันตัวตนของผู้สมัคร

- สลิปเงินเดือนหรือหนังสือรับรองเงินเดือน:เพื่อยืนยันรายได้ประจำและความมั่นคงทางการเงิน

- รายการเดินบัญชีย้อนหลัง (สเตทเม้น): โดยทั่วไปขอประมาณ 3–6 เดือน ใช้ตรวจสอบรูปแบบรายรับ–รายจ่าย

- เอกสารแสดงยอดหนี้เดิม: เช่น ยอดคงค้างและเลขที่บัญชีของเจ้าหนี้แต่ละราย เพื่อใช้คำนวณยอดรวมหนี้

ขั้นตอนที่ 4: ปิดบัญชีหนี้เดิมทั้งหมด

เมื่อได้รับอนุมัติสินเชื่อรวมหนี้แล้ว ผู้ให้กู้ใหม่มักมีบริการโอนเงินไปปิดหนี้เดิมให้โดยตรง ซึ่งช่วยลดความเสี่ยงที่ผู้กู้จะนำเงินไปใช้ผิดวัตถุประสงค์ และช่วยให้ยอดหนี้ทั้งหมดถูกรวมเป็นก้อนเดียวทันที ขั้นตอนนี้ยังช่วยให้ระบบข้อมูลเครดิตสะท้อนยอดหนี้ใหม่แบบถูกต้องและชัดเจนขึ้นด้วย

ขั้นตอนที่ 5: ชำระหนี้ใหม่ให้ตรงเวลา

หลังจากรวมหนี้เรียบร้อย สิ่งสำคัญที่สุดคือการรักษาวินัยชำระหนี้อย่างต่อเนื่อง แนะนำให้ตั้งตัดเงินอัตโนมัติหรือเปิดการแจ้งเตือนในแอปธนาคาร เพื่อไม่ให้พลาดกำหนดชำระ นอกจากนี้ ควรหลีกเลี่ยงการเปิดหนี้ใหม่ในช่วงผ่อนชำระ เพื่อให้ยอดหนี้ก้อนใหม่ลดลงอย่างต่อเนื่องและปิดได้ตามแผน

รวมหนี้บัตรเครดิตกับรวมหนี้สินเชื่อส่วนบุคคล ต่างกันอย่างไร?

การรวมหนี้บัตรเครดิตและการรวมหนี้สินเชื่อส่วนบุคคลมีเป้าหมายหลักเหมือนกันคือ ลดภาระดอกเบี้ยและรวมหนี้ไว้ที่เดียว ต่างกันที่วัตถุประสงค์และรูปแบบหนี้ โดยรวมหนี้บัตรเน้นปิดภาระดอกเบี้ยสูงจากหลายใบ ส่วนรวมหนี้สินเชื่อเน้นกู้เงินก้อนใหม่มาปิดหนี้สินเชื่อเดิม

รวมหนี้บัตรเครดิต (Credit Card Consolidation):

หนี้บัตรเครดิตและบัตรกดเงินสดถือเป็นหนี้รายย่อยที่มีอัตราดอกเบี้ยสูง การรวมหนี้ในกลุ่มนี้จึงมุ่งลดภาระดอกเบี้ยเป็นหลัก โดยอาจเปลี่ยนหนี้บัตรให้กลายเป็นหนี้ระยะยาวที่ผ่อนเป็นงวด หรือโอนยอดหนี้ไปอยู่ภายใต้สินเชื่อที่มีดอกเบี้ยต่ำกว่า ทำให้ลูกหนี้เหลือภาระผ่อนเพียงก้อนเดียวและจัดการได้ง่ายขึ้น

รวมหนี้สินเชื่อส่วนบุคคล (Personal Loan Consolidation):

การรวมหนี้สินเชื่อส่วนบุคคล เป็นการนำหนี้รายย่อยหลายมารวมเป็นสัญญาเดียว โดยใช้สินเชื่อใหม่เข้ามาปิดหนี้เดิมทั้งหมด โดยให้ให้สถาบันการเงินปรับโครงสร้างหนี้ให้เหมาะสมกับความสามารถในการชำระจริงของลูกหนี้ เช่น กำหนดค่างวดคงที่และระยะเวลาผ่อนที่ชัดเจน เพื่อให้ลูกหนี้สามารถรักษาวินัยการชำระและลดความเสี่ยงในการกลายเป็นหนี้เสียในอนาคต

อยากรวมหนี้เป็นก้อนเดียว ต้องเตรียมอะไรบ้าง?

ก่อนจะเริ่มกระบวนการ รวมหนี้เป็นก้อนเดียว สิ่งสำคัญคือการเตรียมเอกสารและตรวจสอบคุณสมบัติให้พร้อม เพราะจะช่วยให้การพิจารณาสินเชื่อรวดเร็วขึ้น และเพิ่มโอกาสได้รับอนุมัติในเงื่อนไขที่เหมาะสมที่สุด

เอกสารที่ใช้

- บัตรประชาชน

ใช้สำหรับยืนยันตัวตนและตรวจสอบข้อมูลพื้นฐานของผู้กู้ - สลิปเงินเดือน / หนังสือรับรองเงินเดือน

เอกสารยืนยันรายได้ปัจจุบัน เพื่อให้ผู้ให้กู้ประเมินความสามารถในการผ่อนชำระ - สเตทเม้นย้อนหลัง

มักขอ 3–6 เดือน (บางเคส 12 เดือน) ใช้ตรวจสอบกระแสเงินสด พฤติกรรมทางการเงิน และความสม่ำเสมอของรายได้ - เอกสารหนี้เดิม

เช่น ยอดคงค้าง รายละเอียดบัญชีเจ้าหนี้ และงวดผ่อนปัจจุบัน เพื่อให้ผู้ให้กู้ใช้คำนวณยอดรวมที่จะปิดแทน

เงื่อนไขทั่วไปของธนาคาร

- รายได้ขั้นต่ำตามเกณฑ์ผู้ให้กู้

บางแห่งกำหนดรายได้ขั้นต่ำ เช่น 10,000–15,000 บาทต่อเดือนขึ้นไป - อายุงานเพียงพอตามเงื่อนไข

ส่วนใหญ่ให้ความสำคัญกับอายุงานตั้งแต่ 4–6 เดือนขึ้นไป (สำหรับพนักงานประจำ) หรือมีรายได้สม่ำเสมอ (สำหรับอาชีพอิสระ) - อัตราส่วนหนี้ต่อรายได้ (DSR) อยู่ในระดับที่ยอมรับได้

DSR สูงเกินเกณฑ์อาจทำให้กู้รวมหนี้ยากขึ้น เพราะระบบประเมินว่าผู้กู้อาจมีภาระผ่อนเกินตัว - ประวัติเครดิตที่ดี (เครดิตบูโร)

ไม่มีการค้างชำระเกิน 90 วัน ช่วยให้ธนาคารมั่นใจ และได้ดอกเบี้ยที่เหมาะสมกว่า

รวมทุกคำถามที่พบบ่อยเกี่ยวกับการรวมหนี้ (FAQ)

1. รวมหนี้ดีไหม?

ถ้าหลังรวมหนี้แล้ว “ดอกเบี้ยเฉลี่ยลดลง + ค่างวดเหมาะกับรายรับ + คุณมีวินัยชำระ” ถือว่าเหมาะสม แต่ถ้าผ่อนยาวจนดอกเบี้ยรวมสูงขึ้นมาก และเสี่ยงกลับไปสร้างหนี้ใหม่ อาจไม่คุ้ม

2. ต้องมีรายได้ขั้นต่ำเท่าไหร่?

ต่างกันตามผู้ให้กู้และประเภทผลิตภัณฑ์ เงื่อนไขการอนุมัติพิจารณาจากรายได้สม่ำเสมอ DSR และประวัติเครดิตเป็นหลัก

3. รวมได้สูงสุดกี่บัญชี?

โดยทั่วไปครอบคลุมหนี้บัตร/ส่วนบุคคล/ผ่อนของ ฯลฯ บางกรณีสามารถรวมหนี้บ้านกับหนี้รายย่อยตามมาตรการ ธปท. เพื่อลดดอกได้ (ขึ้นกับแต่ละธนาคาร)

4. ผ่อนกี่ปีได้บ้าง?

สินเชื่อรวมหนี้ส่วนบุคคลมัก 12–84 งวด ส่วน “คลินิกแก้หนี้” ยืดได้ถึงราว 10 ปี (อัตรา 3–5%/ปี ตามแผน)

5. ถ้ามีหนี้เสีย (NPL) ยังรวมหนี้ได้ไหม?

หนี้ NPL ของบัตร/ส่วนบุคคล เข้ากลไก คลินิกแก้หนี้ ได้ (มีคุณสมบัติ/เงื่อนไขเฉพาะ) ส่วนรวมหนี้กับบ้านภายใต้มาตรการ ธปท. ต้องพิจารณาเป็นรายกรณี

6. สามารถรวมหนี้นอกระบบได้หรือไม่?

โดยหลักเป็นหนี้ “ในระบบ” แต่การขอกู้ก้อนใหม่ไปปิดหนี้นอกระบบทำได้หากผ่านเกณฑ์อนุมัติและวงเงินพอ (แต่ต้องระวังวินัยการเงินอย่างเคร่งครัด)

เคล็ดลับทำให้การกู้รวมหนี้ผ่านง่ายขึ้น

- ทำบัญชีธนาคารให้สะอาด: เงินเดือน/รายได้เข้าอย่างสม่ำเสมอ ลดรายการผิดปกติ

- ลดการใช้วงเงินบัตรเครดิต: ยิ่งใช้วงเงินสูง ยิ่งกดคะแนนเครดิต

- ปรับปรุงเครดิตบูโร: ชำระตรงเวลา ลดบัญชีค้างก่อนยื่นกู้ จะเพิ่มโอกาสอนุมัติ

รวมหนี้แล้วไม่อยากกลับไปเป็นหนี้ซ้ำ ต้องทำอย่างไร?

- ทำงบรายรับ–รายจ่าย และกันเงินสำรอง

- วินัยชำระตรงเวลา ตั้งตัดอัตโนมัติ

- งดเปิดหนี้ใหม่ จนปิดก้อนเดิมเรียบร้อย และทบทวนพฤติกรรมใช้จ่ายทุกไตรมาส

สินเชื่อนาโนออนไลน์

ฟินนิกซ์ (FINNIX) บริการสินเชื่อออนไลน์ที่ถูกกฎหมาย ภายใต้การกำกับของธนาคารแห่งประเทศไทย สามารถสมัครได้ด้วยตัวเองผ่านแอป ใช้เพียงบัตรประชาชนและมีระบบพิจารณาผ่านข้อมูลดิจิทัล ไม่ต้องยื่นเอกสารซับซ้อน ฟินนิกซ์ช่วยให้เข้าถึงวงเงินได้อย่างโปร่งใส รวดเร็ว และมีดอกเบี้ยเป็นไปตามเกณฑ์กฎหมายเหมาะสำหรับใช้เป็นวงเงินสำรองเพื่อบริหารการเงินหลังรวมยอดหนี้

(กู้เท่าที่จำเป็นและชำระคืนไหว | ดอกเบี้ย 33% ต่อปี)